股利贴现模型 - 戈登模型(Gordon Growth Model)

Contents

股利贴现模型 - 戈登模型(Gordon Growth Model)#

前言#

在金融行业中,针对公司的不同发展阶段,我们用不同的估值模型来估值。 严格来说, 股利是我们投资上市公司过程中唯一能得到的现金流。 所以说, 最简单和最直接的估值模型就是股利贴现模型, 又称为Dividend Discount Models。 虽说模型相对简单,但只要用得其所,其得出的估值还是相当靠谱的。 为了更好地说明股利贴现模型, 我在百度百科找了相应的图片。下图为最简单的公式模型。

Fig. 13 股利贴现模型, 又称为Dividend Discount Models#

其中,分子中的

Dt为下一年的预期股利,K为投资者要求的回报率,又称为贴现率V是股票的内在价值

事实上,根据上市公司的未来增长预测,股利贴现模型又可以细分为戈登股利模型(Gordon Growth Model)、两阶段股利贴现模型(Two-Stage Dividend Discount Model )和三阶段贴现模型(Three-Stage Dividend Discount Model)。

本文将重点讲述戈登股利模型(Gordon Growth Model)。

戈登股利模型(Gordon Growth Model)#

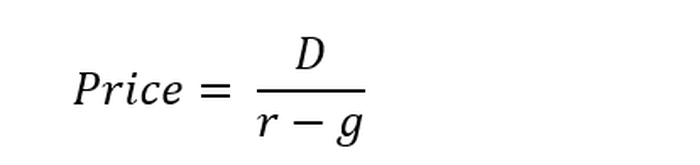

Fig. 14 戈登股利模型(Gordon Growth Model)#

正如上图所示, 股票的内在价值 = 未来(即下一年)的预期股利除以(投资者要求回报率 - 永久预期增长率)

稳定的增长率g#

首先,我们来说说戈登股利模型中的增长率g。 这里所说的增长率是假设性的公司永久稳定增长率。拿新智认知(603869)来说,2014年至2017年的股利从每10股派0.8元逐渐升至每10股派2.5元,这样的增长率可以说是稳定的。从股利增长率的角度来说,新智认知(603869)是符合使用戈登股利模型来估值的。但在估算增长率的时候需要注意以下两点:

**公司预期的股利增长率是永久持续的, 而且公司的应收增长率、净利润增长率应和股利增长率保持一致。**如果公司的股利增长率是50%, 那么预期的应收增长率、净利润增长率理应保持一致。因为如果公司的股利增长率是50%,而净利润增长率假设为30%, 久而久之,派送的股利就会超过公司净利润, 难道公司要倒贴来分红吗?这显然是不现实。 相反, 如果净利润增长率长期高于股利增长率,那么股息支付率(payout ratio)就会趋向于0,这显然也不是稳定增长。

股利的增长率理应低于或等于国家的GDP增长率。 无论一间公司如何优秀,如何独秀,长远来说不可能超过国家的经济增长。退一步来说,假设公司的永久增长是高于GDP增长率,那么这家公司就代表了整个国家的经济。这可能吗?!

模型自身的弊端#

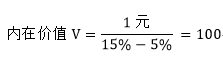

假设股息支付率(payout ratio)和投资者回报率(cost of equity)保持不变的情况下,增长率g非常影响此模型的估值。 假设股利和投资者回报率都不变,增长率g为5%:

股利: |

1元 |

|---|---|

投资者回报率: |

15% |

Fig. 15 戈登股利模型(Gordon Growth Model)例子#

那么根据戈登股利模型(Gordon Growth Model)可得到股价为100元。但问题在于股价对于增长率非常敏感,为了更好地演示,我将增长率从14%以0.1%的增速递增至14.6%, 而估值则从100元暴增至250元。

假设不同增长率下的估值输出:

增长率g |

估值V |

|---|---|

0% |

6.7 |

1% |

7.1 |

2% |

7.7 |

3% |

8.3 |

4% |

9.1 |

5% |

10.0 |

6% |

11.1 |

7% |

12.5 |

8% |

14.3 |

9% |

16.7 |

10% |

20.0 |

11% |

25.0 |

12% |

33.3 |

13% |

50.0 |

14% |

100.0 |

14.1% |

111.1 |

14.2% |

125.0 |

14.3% |

142.9 |

14.4% |

166.7 |

14.5% |

200.0 |

14.6% |

250.0 |

永恒不变的股利增长率#

读到这里,相信大家都是心里满是草泥马,面部满是黑人问号。确实,这个戈登股利模型(Gordon Growth Model)看似简单,但其假设条件可以说是非常苛刻,容易出错。我前段时间做数据统计的时候发现,A股市场上的上市公司营收和净利润基本上都是波动的, 并不是稳定增长的。就像格力电器(000651)这样的老牌家电上市公司也没能做到逐年稳增的理想状态。 因此,处于周期性行业的公司会出现年增长率波动的情况,但其平均增长率保持相对稳定的数值时,也是适合使用戈登股利模型(Gordon Growth Model)。这个平均增长率也是有讲究的:

这个平均值要限制低于投资者回报率(K);

增长率的递增是有成本的。 股利增长率的递增就意味着股息支付率(payout ratio)的减少,那么我们需要考虑他们之间的权衡关系。

啥时候用#

现在模型有了,假设要注意的都提及了, 那么接下来的问题是啥公司适合用这个模型进行估值呢?

公司打算长期发放股利的;

公司的股利增长率低于或等于GDP增长率;

公司的股息支付率(payout ratio)和投资者回报率保持相对稳定, 因此此类公司的Beta值一般为1;

值得注意的是,理论上,如果公司分红少于其可承担的话, 久而久之,这家公司的估值会被低估。