巴菲特都不用beta值,你还用?!

Contents

巴菲特都不用beta值,你还用?!#

前言#

最近无意之中在新浪财经看到了“84岁巴菲特的二十一条投资箴言”, 而其中的一点提到了beta:

“要投资成功,你不需要掌握beta、有效市场、当代投资组合理论、期权定价理论,不需要了解新兴市场。事实上,对此你一无所知或更好。当然,这不是大部分商学院的看法,他们的金融课程尽是这些科目。在我们看来,投资学学生仅仅需要两个课程:如何给公司估值,如何看待市场价格。”——董事长信件,1996

其实这样的投资箴言很容易被理解成:连巴菲特都不用beta,为什么我要用? 事实上,巴菲特在多个场合说过类似的话:

不要盲目相信所谓的公式:“投资者需要对公式模型持有怀疑态度。通过神秘的beta,gamma,sigma等符号的组合,这些模型看上去非常惊人。投资者常常忘记检查模型背后的意义。我们的建议是:谨防一成不变的公式。”(2009)

但其真正想表达的意图是:投资者需要掌握投资背后的本质,beta只是作为窥探这个本质的一个工具罢了。

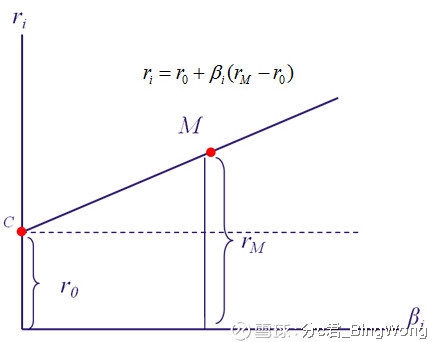

beta的多个计算方法#

1. 线性回归(Linear Regression)#

记得第一次用excel计算股票beta值的时候是在一门叫econometrics class上,当时候的教授是来自清华的留美博士(话说很多北大清华的留美后都不回国了,这个有点扯远)。就现阶段而言,股票市场上的理论模型所用到的beta值大多数是通过线性回归的方式来获得。

但用线性回归得出的beta值存在几个问题:

1. 高标准误差(high standard errors);

2. 用历史数据来预判未来的风险。

事实上,除了用线性回归方式计算beta值外,还有以下几种方式计算beta值。

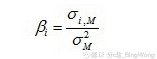

2. 相对标准偏差(Relative standard deviations):没有用过#

啥都不用说,先看看公式:

正如公式所显示,我们利用了所有股票计算出来的平均标准差,这样的好处是减少了部分标准误差,但这里也是用到了历史数据来预判未来。 这属于理论性可行,但我自己都没有用过。

3.会计贝塔值(Accounting betas):不推荐#

如果你不大相信用市场数据回归出来的beta值,那么我们可以用报表上的历史数据进行回归。

具体方法:

1. 计算公司历年的报表净利润的变化;

2. 计算全A股市场公司历年的报表净利润的变化;

3. 将两者进行线性回归,最后得出的斜率就是我们要求的beta值。

用Accounting betas方法的好处是非上市公司都可以计算得出beta值(前提是你有办法获得此类数据),而且得出的beta值相对稳定。

当然,Accounting betas方法的弊端也很明显:

1. 首先,要确保报表的真实性,会计师没有作假;

2. 每季度的报表有时间差,不能及时反映当时实际的收入状况;

3. 数据偏少,每年只有4季度的报表,10年才40个报表,这么少的数据容易造成非常高的标准误差。

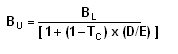

4. 从下往上的beta(Bottom-up Betas):推荐#

相信大家看见标题的第一反应是:什么鬼??

对,我自己写下这个标题的时候我也不知道自己在写什么鬼。但对不起了,我真的想不到Bottom-up Betas比较贴切的中文解释。

废话少说,我本人是比较喜欢用这个方法来算企业beta值的。实现方法:

计算回归同行业上市公司的平均beta值(levered beta),这个beta包含了equity risk和debt risk;

然后通过D/E ratio 的百分比来unlever beta,目的是去除杠杆(债务)带来的影响;

算出的无杠杆beta(unlevered beta)乘以 目标企业的D/E ratio 来算出企业对应的beta值。

流程:求同行业上市公司平均beta值 -> 去杠杆 -> 乘以目标公司的杠杆 -> 目标公司的beta值

上面说了一大堆晦涩难懂的东西,相信吓跑了不少人。其实它的实现原理是这样的:每一家上市公司都有自己不同的财务杠杆(Financial Leverage),换句话说,每家上市公司所对应财务杠杆都是不一样的,所承受的债务风险也是不一样的。所以在计算beta值的时候,我们就不能以偏概全的直接用上市公司的平均beta值,而是先把这部分的财务杠杆(上市企业D/E的均值)从平均beta值中剔除掉。但去掉这个杠杆之后不是就完事了,因为这个beta是不包括公司的债务风险(debt risk)的,而目标公司也有自己的财务杠杆(D/E ratio),那么我们要把之前算出的unlevered beta 重新 乘以 目标公司的D/E ratio 以求出真正beta值的目的。

不过这个方法的缺点也明显,就是计算量比较大。而且在找同行业上市公司的时候要考虑到市值规模、收入等是否相似。

这个方法对刚刚IPO的新股也很实用,我之前写新股{% post_link analysis-603139 %}的投资报告时就是用这个方法求beta值的。