资本资产定价模型(CAPM) - 结合国家风险溢价的股票风险溢价(ERP)

Contents

资本资产定价模型(CAPM) - 结合国家风险溢价的股票风险溢价(ERP)#

Fig. 8 结合国家风险溢价的股票风险溢价(ERP)#

前言#

正如我在资本资产定价模型(CAPM) - 历史数据得出的股票风险溢价(ERP)的利弊 里面所介绍,用大盘的历史数据来求股票风险溢价 (Equity Risk Premium)存在着各种弊端和考量的事情。并不是说这种方法不好,但用的时候要权衡利弊。本文将继续承接股票风险溢价的话题,不过今次将用另类的角度来求股票风险溢价 (Equity Risk Premium)。

预期回报率(Expected Return)公式

Fig. 9 单个股票或者股票组合的预期回报率(Expected Return)公式#

rf 是无风险回报率,纯粹的货币时间价值 – 无风险收益率(rf)的探讨和使用

βa 是证券的Beta系数 – 巴菲特都不用beta值,你还用?!

Rm 是市场期望回报率 (Expected Market Return)

(Rm - rf) 是股票市场溢价 (Equity Market Premium) – 历史数据得出的股票风险溢价(ERP)的利弊

股票风险溢价 (Equity Risk Premium)#

这样说吧,中国从1800年至今都没有发生过任何国债违约事件资本资产定价模型(CAPM) - 无风险收益率(rf)的探讨和使用, 但我们始终是发展中国家,所以按照资本市场的定义,我们国家发行的国债还是存在的一定风险的。那谁发的国债就没有风险啊?

嗯,就是这样一回事。现今还是美国说了算,如果他家的国债都违约了,那就“七国咁乱”了。 所以我们可以假设美国是没有违约风险的,那国家风险溢价(country risk premium)自自然然也为零。我们首先以美国的隐含股票风险溢价(implied equity risk premium)作为基础,再叠加国家风险溢价(country risk premium),最终就可以通过发达国家(如美国)的ERP叠加得到发展中国家的股票风险溢价 (Equity Risk Premium)。公式大致是这样的:

ERP(中国) = 隐含股票风险溢价(美国) + 国家风险溢价(中国)

1. 隐含股票风险溢价(implied equity risk premium)#

隐含股票风险溢价的计算方法较为复杂,主要是利用了现金流贴现模型(DCF Model)来实现,并作出相应的数据假设。

首先计算S&P500指数过往5年的分红、回购得到平均占比(%);

获得最新S&P500指数数据后,乘以上述的平均占比(%),得到

预期的分红、回购数值;至于DCF中的增长率(g)就要通过各大权威分析师给出的预测值获得;然后通过

增长率(g)乘以预期的分红、回购数值计算未来5年的现金流;最后求得未知数

r(implied equity risk premium)。

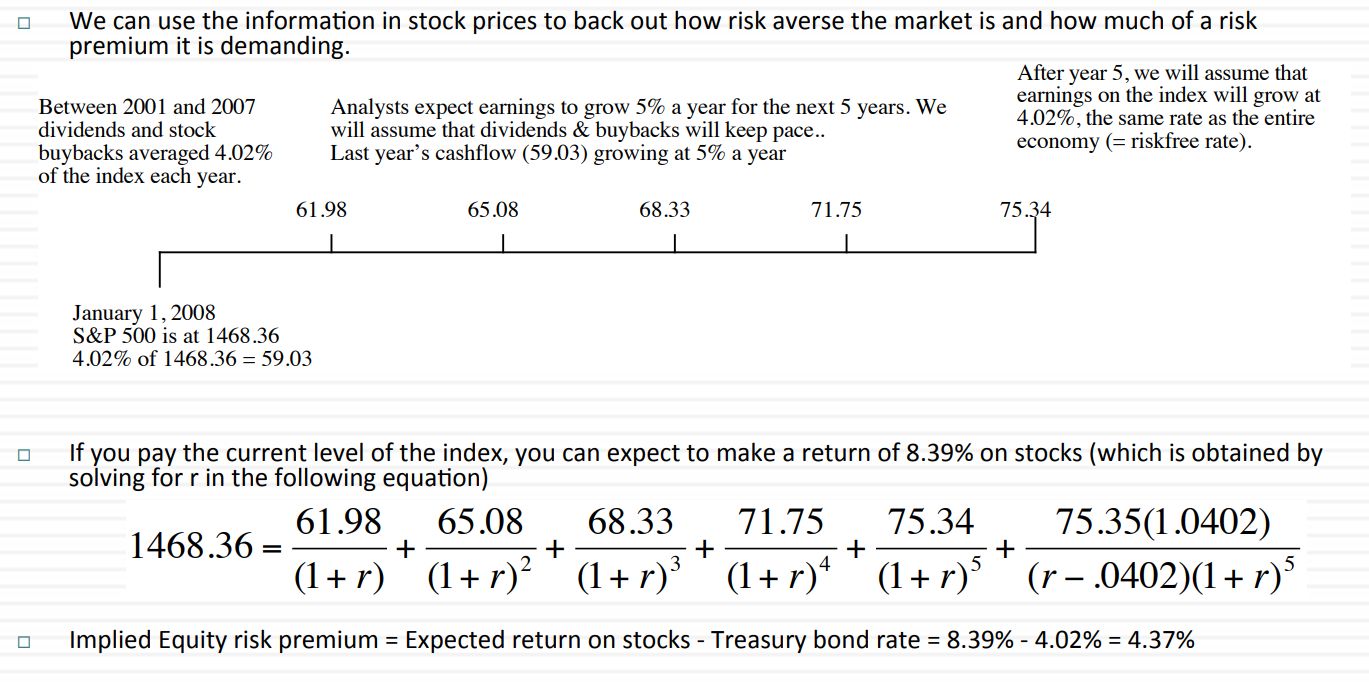

具体例子

Fig. 10 Credits: Aswath Damodaran,Implied Equity Premiums: January 2008#

结尾#

以上的数据可以通过Bloomberg Terminal 得到。之前一直google或者baidu寻找免费的数据来源来验证上面的计算方法,可惜找了好几天都是无果。 真的没有办法,归根结底还是太穷了,买不起Bloomberg Terminal 。如果有人能提供免费数据的话,可以测试一下。

不过没有数据也不要紧,我尊敬的Aswath Damodaran已经帮我们全部计算好,并提供了下载。他的数据是直接从Bloomberg Terminal 下载的,不用质疑。

参考数据:股票风险溢价(ERP)

下载:excel