对数转换(Log Transformation) 和 标准化(z-score) 的区别

Contents

对数转换(Log Transformation) 和 标准化(z-score) 的区别#

一、不同点#

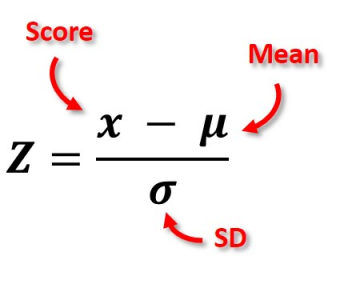

(1)数据标准化(z-score/Standard Scaler)#

Fig. 30 Source: simplypsychology.org#

Tip

数据标准化(z-score)不会改变分布(distribution)的偏斜(skewness)。它只是原始数据的均值(mean)和方差(variance)分别转为 0 和 1 ,即 μ=0 和 σ2=1。 但实际的分布形状是保持不变的。

需要注意的是,标准化后没有改变分布形状(改变偏度)的原因在于, 数据集中的异常值会影响用于缩放要素的均值和标准差。

(2)Log-transformation#

Tip

对数转换(Log-transformation)会改变分布(distribution)的偏斜(skewness),并处理具有右尾分布(right-tailed distribution)的值。

值得注意的是, 对数转换(Log-transformation)的缺陷在于它仅适用于非零和非负数据,并且不会转换为预定的尺度, 即转换后的数值始终是介于 [0-1] 之间。

对于金融相关的具有时间序列的数据,正如大佬 David Ruppert & David S. Matteson 在《Statistics and Data Analysis for Financial Engineering, Second Edition》书上提及过,应该用对数转换(Log-transformation)来处理数据,因为这样处理后的数据更具平稳性,更适用于做回归分析。

As mentioned, many financial time series do not exhibit stationarity, but often the changes in them, perhaps after applying a log transformation, are approximately stationary.

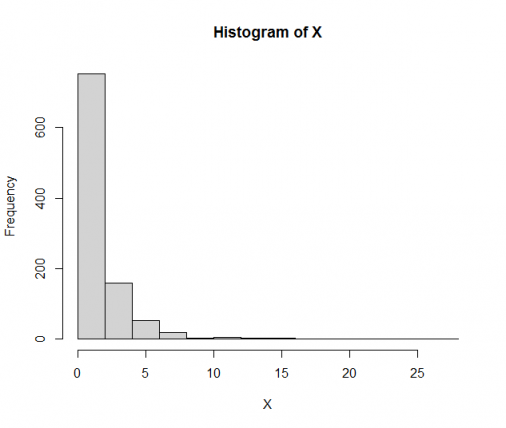

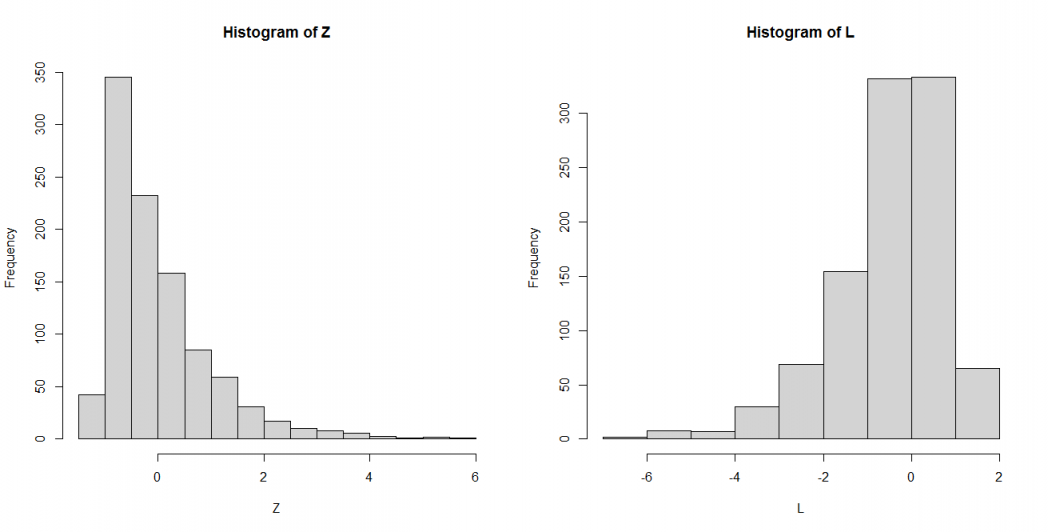

二、偏斜的分布(长右尾)图#

如下图所示, 这是一个随机生成具有偏斜的分布(长右尾)的 图X:

set.seed(0)

X <- rlnorm(1000)

hist(X)

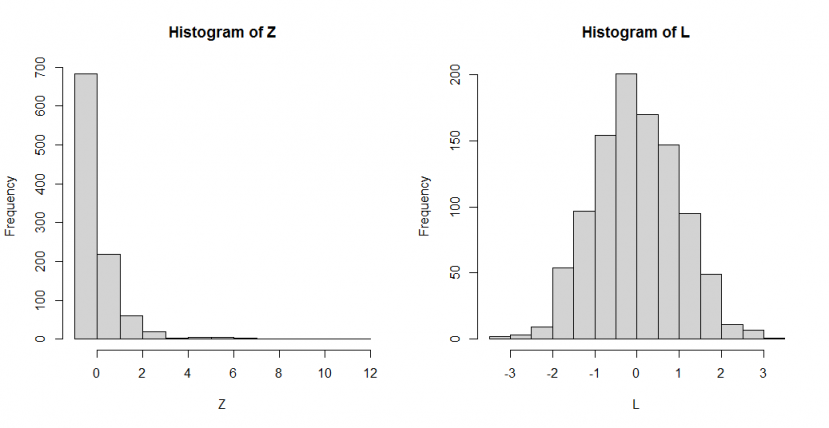

现在我们执行两个转换,如下所示:

Z, 数据标准化(z-score)L, 对数转换(Log-transformation)

Z <- (X-mean(X))/sd(X)

L <- log(X)

par(mfrow = c(1,2))

hist(Z)

hist(L)

如上图所示,

数据标准化(z-score)后(图Z)与 图X 具有相似的形状分布, 但其

均值(mean)和方差(variance)已分别转为 0 和 1, 但这并不改变分布(distribution)原来的偏斜(skewness);数据对数转换后(图L)已经消除了长右尾,图形已呈现正态分布。

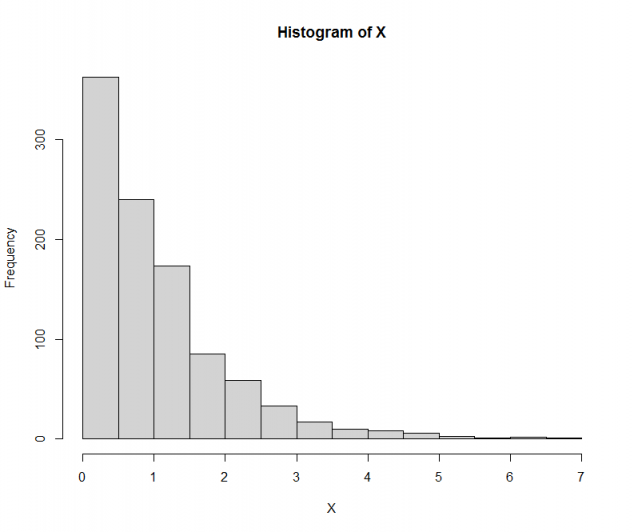

三、指数分布图#

值得注意的是,如果数据集 X 是呈指数分布的,则对数转换后的变量可能不是正态变量,如下图所示(指数分布):

set.seed(0)

X <- rexp(1000)

par(mfrow = c(1,1))

hist(X)

Z <- (X-mean(X))/sd(X)

L <- log(X)

par(mfrow = c(1,2))

hist(Z)

hist(L)

你可以看到,对数转换的 数据集X(图L)的分布现在没有了右尾,但看起来也不是正态分布,因为它仍然是偏斜的。所以说,对数转换这个方法并不总是使变量呈正态分布。

四、总结#

(1)Log Transformer#

Helps with skewness

No predetermined range for scaled data

Useful only on non-zero, non-negative data

Best for time-series data

(2)Standard Scaler#

Shifts distribution’s mean to 0 & unit variance

No predetermined range

Best to use on data that is approximately normally distributed

其实经过两者对比之后,我发现之前研究 线性回归(LR) 中的例子可能有几个地方作者在数据处理方面不是很恰当。