资本资产定价模型(CAPM) - 无风险收益率(rf)的探讨和使用

Contents

资本资产定价模型(CAPM) - 无风险收益率(rf)的探讨和使用#

无风险收益率(rf)#

从严格的定义来说, 不是所有产生无风险收益的资产都可以叫作无风险资产,正如特仑苏有一句非常让人难忘的广告语:不是所有的牛奶都叫特仑苏。 作为无风险资产需要考虑两个问题,违约风险(default risk)和再投资风险(reinvestment risk)。

1. 违约风险(default risk)#

违约风险,通常点来说就是还不起钱。 一般来说,政府发行的国债是不会出现违约的情况,所以国债经常被当做是无风险资产被用在估值的模型当中。

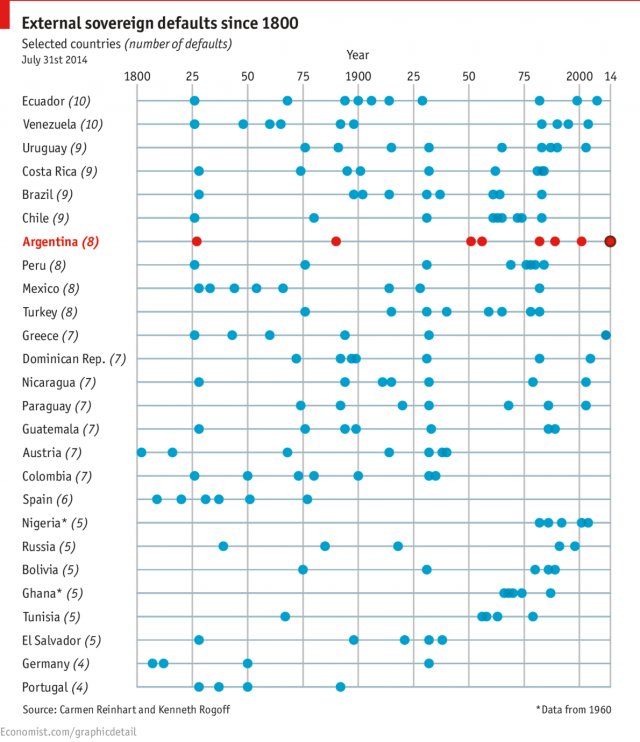

但偏偏有时候有些主权国家也是不按照套路出牌,经济学人(The Economist)就统计过从1800年开始历史上曾经违约过的国家和违约次数。我就直接上图让你感受一下,不懂英文的就直接百度。

所以说,大家就不要把“国债肯定没有违约风险”想得那么的理所当然。

细心的童稚可能会发现,怎么看来看去都不见熟悉的China呢?对不起,我们有的是钱,国债要发,但钱也必还,China就是这么屌。但注意的是,我这里说的是中国的国债,而中国的企业债最几年也不好景,经常爆出违约的情况。

2. 再投资风险(reinvestment risk)#

事实上,无风险收益率涉及的范围较广,例如定期一年的银行利率也可以称为无风险收益率。 但如果你的投资期为5年,甚至10奶奶,那么你要面临再投资风险。假设你的投资期为5年,而你之前放银行为期一年的定期存款到期了,那就你不得不面临再从新投资的选择,但这时候的存款利率可能已经不一样了,这就可以理解为再投资风险(reinvestment risk)。而CAPM公式里面的无风险收益率(rf)是基于长期投资的零息债券,所以你经常会看到wiki百科说:

CAPM公式中的右边第一个是无风险收益率,比较典型的无风险回报率是10年期的美国政府债券。

当然, 我们的标的是A股,所以我们要参考的是中国的政府债券。反正选取无风险收益率(rf)的时候要注意一致性, 美股选没干过国债,A股选中国国债,英国的股市当然也选回英国的债券。

数据源#

所以综合了以上的废话后可以得出, 我们一般会选择10年的国债作为CAPM模型里的无风险收益率(rf)。以下将提供两个数据源作为参考: